Uno de los factores de peso creciente en la formación de precios en el complejo soja y en cuanto al poroto de soja en particular, pasa por la complejización de las relaciones políticas y militares en medio oriente, y su aptitud para influenciar en los precios del petróleo a nivel mundial.

Ya durante el año 2011, el precio del barril de petróleo se encareció y cerró el año con una subida del WTI un 7,77% arriba respecto de 2010. Otro tanto hizo el tipo Brent sumando 12,00% de aumento en sus precios. De esa manera, 2011 dependió mayormente de la volatilidad de los mercados bursátiles y de las crisis de las deudas soberanas europeas.

Iniciando 2012, los factores vuelven a posarse en las actividades de Irán y su estrategia geopolítica con base en petróleo y supuestos desarrollos como potencia nuclear. Atendiendo a esta impronta, Irán dispuso recientemente suspender hasta 15 años las exportaciones de petróleo a Europa, al par que las sanciones que los organismos internacionales de crédito dispusieron sobre este país podrían elevar entre un 20% y un 30% los precios internacionales del petróleo. El cuadro para lo que va de 2012 podría delinearse a partir de estos dos primeros meses como de un brusco incremento en el precio del barril de petróleo, superior a los verificados en todo el 2011, debido a la mencionada situación de tensión con Irán y el actual estado de cosas con Siria.

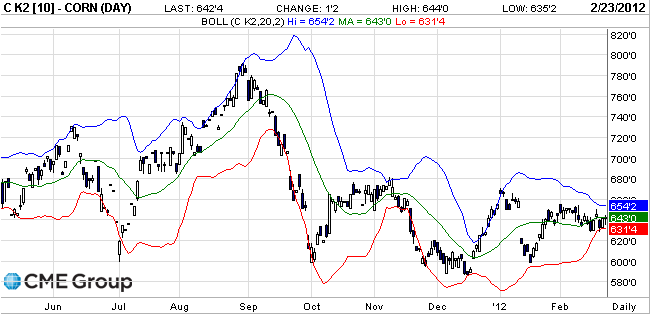

Este esquema verificado en los mercados conexos viene a sobre determinar la actividad en los mercados de aceite de soja en CBOT (Chicago borrad of trade, por sus siglas) donde las series de precios han superado ya los niveles verificados entre octubre y noviembre de 2011, tal como lo muestra la gráfica de abajo. Cabe señalar que el aceite de soja opera como sustituto del petróleo en cuanto a la elaboración de biocombustibles y por lo tanto se mueve al compás de estos mercados.

*fuente: análisis propio en base a gráficas provistas por CBOT al 28/02/2012.

Hoy por hoy, dichos niveles de precios han iniciado correcciones de carácter estrictamente técnico, al tocar el límite de alzas sugerido para un mercado sobre comprado (RSI 14 días, al 28/02/2012: 69,09 pts .) pero buscando probar la vulnerabilidad del techo hipotético de precios marcados por la banda de trading superior al promedio móvil de 20 días.

> francisco roldán

> francisco roldán